최근 이삿짐 관련하여 안내 사항이 있어 알려드립니다.

이삿짐은 크게 3가지로 분류가 됩니다.

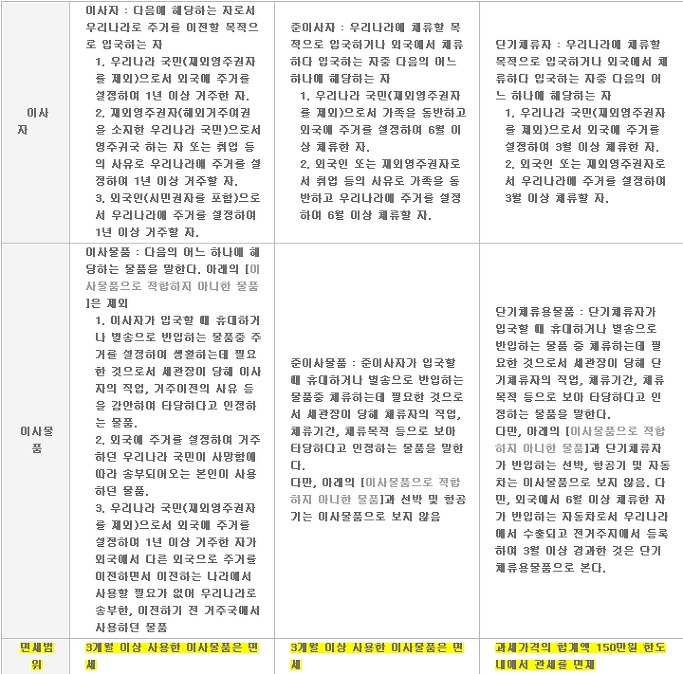

1)이사자 – 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 1년 이상 거주한 자.

2)준이사자 – 우리나라 국민(재외영주권자를 제외)으로서 가족을 동반하고 외국에 주거를 설정하여 6월 이상 체류한 자.

3)단기체류자 : 우리나라 국민(재외영주권자를 제외)으로서 외국에 주거를 설정하여 3월 이상 체류한 자.

위 경우중 이사자와 준이사자는 3개월 이상 사용한 이사물품은 면세 됩니다.

허나 단기 체류자는 과세가격의 합계액 150만원 한도내에서 관부가세가 면제 됩니다.

최근 이사물품중 단기 체류자(3개월이상 6개월 미만)이나 물품 금액의 단가를 높게 설정하여 150만원을 초과 하는 경우가 발행하고 있습니다.

이 경우 체류 기간으로는 단기 체류자로 분류는 되나 면세범위를 초과하여 과세 되는 경우가 발생할수 있어 미연에 안내 드립니다.

단기 체류자의 경우 금액을 확인하시어 150만원이 넘지 않도록 하여 주시기 바랍니다.

댓글을 남겨주세요

You must be logged in to post a comment.